まず大前提として、これは“成人向けだけの話”じゃない。決済の規約と運用が変わると、二次元や同人・インディー、果ては周辺のオタク文化まで一気に波及するのがいまの構造だよ。

だからこそ、仕組みを正しく分解して、分かりやすくまとめるね。

1. これが「金融検閲」の正体:カード会社→PSP→プラットフォーム→創作者へ

1-1. 圧力の配線図(誰が、何を根拠に、どう動く?)

① カードブランド(Visa/Mastercard/AMEX…)

-

立場:国際決済ネットワークの“ルールメーカー”。自社のブランドリスク管理が最上位概念。

-

根拠:カードスキーム規約(ブランド保護・不正/マネロン対策・加盟店審査)+各国当局の勧告。

-

トリガー:

-

市民団体・メディア・政治家からの公開抗議

-

監督当局・銀行からの是正要請

-

訴訟・レピュテーションリスクの高まり(未成年関連、性暴力想起 等)

-

-

アクション:アクワイアラ(PSP/加盟店契約銀行)へ「このカテゴリは高リスク。是正(または停止)を検討せよ」と通達。

-

直接、特定プラットフォームを名指しすることもあれば、カテゴリ単位でのハイリスク指定の場合もある。

-

② 決済代行(PSP/アクワイアラ)

-

立場:プラットフォームの“カード受け入れ口”。スキーム規約を守らせるゲートキーパー。

-

責務:加盟店モニタリング、疑義時のエスカレーション、加盟店契約の停止・解除。

-

実務:

-

カードブランドからの通達・注意喚起を受領

-

自社のコンプラ・法務がリスク評価(該当URL収集、スクショ、メタデータ確認)

-

プラットフォームへ是正要求書を送付(期限・範囲・再審査条件を明記)

-

期限内に是正されなければカード取扱の一時停止/恒久停止へ

-

③ プラットフォーム(DL/同人/配信/ストア)

-

立場:PSPと加盟店契約を結ぶ当事者。決済が止まる=売上に直撃。

-

選択肢:

-

自主規制(検索非表示、年齢ゲート強化、タグ遮断、当該作品の削除)

-

カテゴリ封鎖(特定タグ全体を非表示/販売不可)

-

決済ルート付替え(JCB・銀行振込・コンビニ・QRへ誘導)

-

-

現実:プラットフォームは決済喪失>>コンテンツ喪失の打撃が大きいため、短期的には“削る”方向に偏りやすい。

④ クリエイター(販売者)

-

立場:最終的に作品が削除・非表示・年齢強化の対象になる当事者。

-

影響:売上減少、露出減少、コミュニティ分断、萎縮効果。→新しい作品が世に出なくなる。

カードブランドの私法上の規約が、PSPの審査・停止権限を通って、プラットフォームの自主規制へ波及。結果として、公権力ではない“インフラ側の私的基準”が、実質的に検閲効果を生む。

1-2. 何がNGになりやすいか(“赤信号/黄信号”の現実)

A. 赤信号(強制力が働きやすい領域)

-

児童性的虐待(CSA)を想起させる要素

-

年齢が低く“見える”描写、未成熟体型の強調、学校・制服の文脈+性的暗示

-

-

性暴力・強要・薬物絡み性行為の想起

-

近親描写(血縁関係の性的関係を示す明白なラベリング)

-

実写の違法・非合意(盗撮・無断)、リベンジポルノ的文脈

→ 合法・非合法に関わらず、カード網はブランド毀損・訴訟回避を最優先し安全側に倒す。

B. 黄信号(拡大解釈が起きやすい領域)

-

二次元の年齢感が曖昧なキャラ(小柄・幼児体型・童顔+性的文脈)

-

比喩・ファンタジー装置で年齢を上げていても、視覚印象が未成年に見えるケース

-

「暗示的」な暴力/支配関係(ラベルや台詞、サムネで誤解を招く)

-

タグや商品名に“問題語”が含まれる(検索クローラで機械的ヒット)

→ アルゴリズムや外部通報の一次判断で引っかかり、PSP調査→是正要求の火種になり得る。

C. よくある“見落とし”

-

サムネ・広告バナーが最初に審査対象になる(本文より先に見た目で判定される)。

-

メタデータ(タグ/タイトル/説明)は機械判定の一次スクリーニング。

-

地域設定:特定国・地域だけで厳しいケース。全世界公開のままだと危険増。

-

年齢確認:ワンステップ不足(メールのみ、チェックボックスのみ等)は弱い。

2. 具体事例

2-1. タイムライン別・何が起きたか

DLsite(2024/4)

-

事象:Visa/Mastercard 決済停止。

-

補足:以前から“語彙置換(表記のマイルド化)”など自主規制を強化。

-

現場目線の意味:

-

カード審査はタグ/タイトル/サムネの一次検知に強く依存。露骨表現は文脈を読まずに機械ヒットする。

-

“言い換え”は短期の回避策だが、基準の収斂(総合判定)が進むと再び対象化されやすい。

-

FANZA同人(2024/6)

Visa 決済不可に。

-

カテゴリ丸ごとのハイリスク指定が疑義として挙がると、作品個別の良否にかかわらず停止が波及しやすい。

-

決済の“単一依存”は全館一斉停止=致命傷の確率を上げる。

マンガ図書館Z(2024/11)

クレカ決済サービスからの取引停止により一時閉鎖。

-

-

代替決済(銀行振込・コンビニ・QR)が事前に整っていないとサイト運営そのものが止まる。

-

決済は売上だけでなく、課金会員の認証・更新にも直結。止まると継続課金が崩落する。

-

Steam/itch.io(2025)

成人向けタイトルの削除・検索非表示が多発。Steamは「PSP・カード会社・銀行の基準」を理由に言及。

-

-

プラットフォームは「決済喪失>コンテンツ喪失」のダメージ構造。したがって短期は削除・非表示に振れやすい。

-

検索非表示(シャドウBAN)は売上に気づきにくい形で効くため、クリエイター側が原因究明しづらい。

-

周辺領域(音声・同人通販・マッチング等)

男女向け問わず影響が拡大。

-

-

対象は“成人向け”に限られず、二次元・BL・女性向け音声系など曖昧な年齢感/関係性表現も巻き込まれやすい。

-

国・地域で閾値が違うため、全世界公開は最も厳しい基準に引っ張られる。

-

2-2. 影響の実相

クリエイター

-

直撃損失:カード比率が高いサークルほど日商が即日で半減〜全損。

-

二次損失:検索非表示で新規流入が途絶→フォロワー増が鈍化→次回作の初動低下。

-

長期損失:萎縮によりテーマ多様性が損なわれ、コアファン離れ。

-

運用負荷:修正・再審査・差し替えの往復で制作時間が圧迫。

プラットフォーム

-

供給縮小:売れるカテゴリを外すと全体売上の“厚み”が消える。

-

離脱増:検索非表示や削除でユーザーの発見体験が悪化→他所へ流出。

-

回復困難:決済復旧後も信用とラインナップの回復に時間。

-

コスト増:審査強化・カスタマーサポート・法務対応で運営コストが恒常的に上がる。

ユーザー

-

決済縮小:使えるカードが減り、購入断念や後回しが増える。

-

アクセス断:検索で出ない・買えない体験が続くと、プラットフォーム自体の利用頻度が低下。

-

導線分断:別決済や別サイトへ誘導されることで購買完了率が落ちる。

“決済が止まる=販売が止まる”。技術的には小さな設定変更に見えても、実ビジネスでは致命的なんだよね。

だから決済導線の冗長化は“コスト”じゃなくて“保険”。先に張っておくほど被害が小さい。

3. なぜ起きたのか——訴訟リスクと市民団体の圧力

3-1. 米国訴訟が“転換点”になった理由

-

被告の射程が拡張:未成年者の無断アップロードを巡る訴訟で、サイト運営企業だけでなくカード会社も被告に含まれた事例が注目点。

→ カード会社は「インフラ提供=実質的な関与」と見なされ得る、という前例認識が醸成。 -

ブランド毀損+法務コストの二重リスク:

-

レピュテーション(社会的信用)毀損:メディア露出→ボイコット運動の連鎖。

-

訴訟・規制コスト:国を跨ぐため最も厳しい地域規制に収斂しやすい。

-

-

カード網の基本方針:

-

高リスク領域の定義を拡張(“想起”や“暗示”にも言及)

-

加盟店審査・モニタリングの強化

-

取引停止・是正要求の閾値を引き下げる(疑義の段階でアクション)

-

3-2. 市民団体が“決済インフラ”を狙う合理性

-

訴求の最短経路:プラットフォームが自主規制に消極的でも、カード企業を動かせば全プラットフォームへ横断的に効く。

-

非国家アクターによる“規範の私設化”:公開書簡・キャンペーン・広告主ボイコットの合わせ技で、私法の契約(カード規約)に社会規範を埋め込む。

-

実務の流れ(典型):

-

市民団体が特定タイトル/タグを例示して批判

-

メディア露出/SNS拡散でレピュテーション圧を形成

-

カード企業がアクワイアラへ注意喚起/是正要請

-

PSPが加盟店(プラットフォーム)へ期限付き通告

-

プラットフォームが削除・検索外し・決済停止で応答

-

3-3. “国際基準”が私法の契約として国内へ伝播するメカニズム

-

越境インフラの性質:カード決済は国境を跨いで統一運用され、最も厳しい地域の基準が事実上の事業基準になりやすい。

-

私法規範の実効性:法律ではなく契約だが、決済停止=事業継続困難のため強制力に近い効果。

-

日本の二次元領域への波及:

-

“年齢の見え方”や“想起”といった解釈幅の大きい基準が、イラスト・漫画・ゲームの表現様式に誤爆。

-

文字(タグ)・サムネなど機械判定の入口で引っかかりやすい。

-

4. クレカ検閲問題の大きな要因、コレクティブシャウト(Collective Shout)とは

4-1. 概要と思想的立場

-

拠点:オーストラリア

-

自己定義:フェミニスト系の市民団体。女性の客体化/性的搾取の是正を掲げる。

-

主張のコア:「合法性は本質ではない」——法的に許容でも、女性や子どもへの危害につながると判断すれば反対。

4-2. 活動の焦点とターゲティング

-

対象:ポルノ産業、性暴力や児童性的虐待(CSA)想起表現、近親テーマ等。

-

戦術:コンテンツ提供者より決済インフラ(Visa/Mastercard など)へ取引停止要請。

→ 資金流を“止める”ことで供給を間接遮断する。

4-3. 日本への波及事例と“曖昧基準”問題

-

波及:Steam/itch.io の成人向け削除強化、DLsite/FANZA同人のカード停止・語彙置換。

-

論点:「児童想起」の基準が視覚印象依存で曖昧。二次元の記号化(大きな瞳、小柄、制服モチーフ等)が規制リスクを高める。

4-4. 受ける批判と応答可能性

-

批判点:

-

保守・宗教系との近接性が指摘され、価値観の押し付けとの批判。

-

恐怖喚起的レトリック(“子どもに見える”等の曖昧表現)で、萎縮効果を広範に招く。

-

合法表現まで資金遮断で圧迫し、表現の自由と衝突。

-

“見たくない自由”を守るのは大事。でも“見せないために資金を断つ”手段は、表現の自由まで巻き込む危険があるよ。

5. 日本ローカルの特殊事情:JCBが「最後の砦」

5-1. なぜ JCB だけが残ったのか

-

局面:主要プラットフォーム(DLsite/FANZA同人 等)で、国際5大ブランドのうちJCBのみ決済継続というフェーズが発生。Visa/Mastercard は停止、AMEX も一時停止の動きが確認された局面がある。

-

JCBのスタンス:広報は「法令・当社規約に則り契約」。=“規約違反がない限り継続”という原則ベースの運用。

JCBが残ったのは“寛容”ではなく、適法性と自社規約に基づく運用を国内ローカルの文脈で回せているため。とはいえ、規約が改定されれば一夜で状況が反転し得る。

5-2. コレクティブシャウトと JCB

-

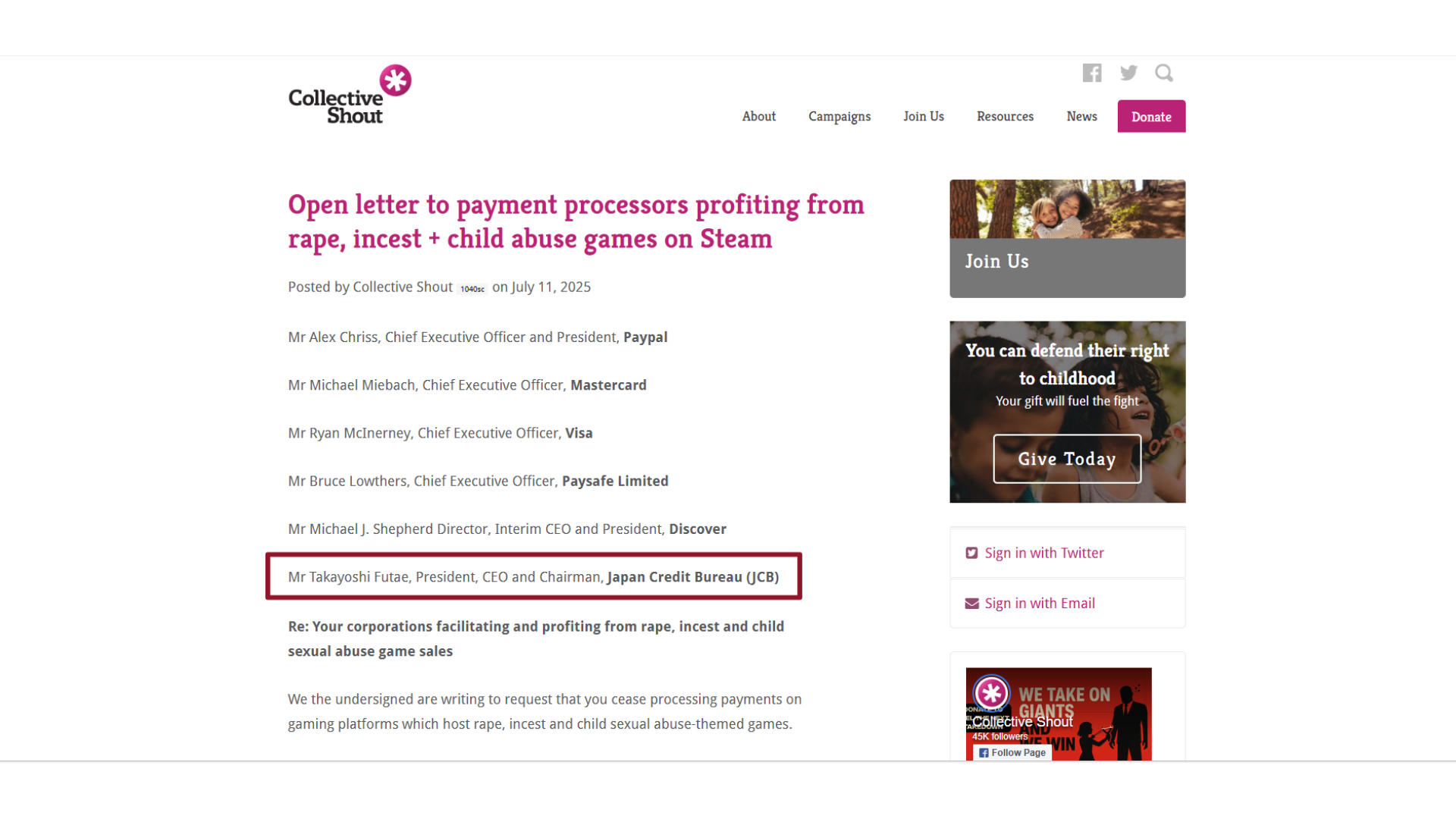

公開情報ベース:国際的コンプライアンス潮流(V/Mでの基準形成)が業界標準になれば、JCB規約も収斂する可能性は常在。実際に2025年7月11日の公開書簡でJCBとそのCEOの名前が挙がっている。

5-3. 国内政治の動き

-

論点共有:山田太郎氏、赤松健氏ら表現規制問題に関心の高い議員は、JCBの決済機能保持を課題認識として共有。

- 議員らは、DLsiteやFANZA同人、マンガ図書館Zなど多くのプラットフォームで国際的なカードブランドの利用が停止される中、JCBが「法令・当社規約に則り契約」という原則ベースで国内のコンテンツの決済を継続している事実を、表現の自由を守る上で極めて重要な「安全弁」または「ライフライン」と捉えている。

- 国際ブランドの基準が最も厳しい地域(主に米国)に収斂し、その私的基準が国内の合法な表現活動に波及する中で、国内企業であるJCBがその波及を一時的に食い止めている状況は、「JCBがルールを変えた場合、国内の表現文化全体に壊滅的な影響が及ぶ」という課題認識につながっている。

5-4. 山田太郎氏の国際ブランドへの働きかけ

山田太郎議員は、国際的な規制圧力が問題の根本にあるとして、直接、米国の国際カードブランド本社と会談を行うなどの行動を取っている。

-

発言の趣旨: これらの会談の目的は、国際ブランドに対して「合法コンテンツの取引で価値判断をしない」という原則を明確にさせることにあった。これは、国内の合法な二次元表現が国際的な私的基準で止められる現状を是正するための方針。

-

JCBとの対比: 国際ブランドへの働きかけは、「JCBだけに依存する危険な状況」を回避し、決済インフラ全体の健全性を取り戻すための活動の一環である。

5-5. 赤松健氏による業界への警鐘

マンガ図書館Zの創設者でもある赤松健議員は、自身のプラットフォームが実際に決済停止によって一時閉鎖に追い込まれた経験から、この問題の深刻さを強く訴えている。

-

発言の趣旨: クレジットカード決済の停止は、作品が市場から消える「焚書(ふんしょ)」と同じ効果を持つ「金融検閲」であると警鐘を鳴らした。

-

JCBの重要性: JCBによる決済継続は、プラットフォームやクリエイターが代替手段を構築し、活動を継続するための時間稼ぎとなっているという認識が共有されている。

JCBが“最後の砦”だからこそ、頼り切りは危険。ルール変更ひとつで全滅になりかねない。

“国際基準×私法の契約”で決済の蛇口が閉まる——それが今の検閲構造。

もう「他人事」ではないよ。情報をしっかり取り込んで備えておこう。

コメント